Mots-clés : Intégration, Boîtes de conserve en gros, Boîtes métalliques

Résumé des actualités :

Portée par les industries en aval telles que l’alimentation et les boissons, les produits pharmaceutiques et la chimie, l’industrie mondiale des conteneurs d’emballage métallique connaît une profonde transformation structurelle. L’innovation technologique et la transition verte sont devenues les forces motrices essentielles du développement de l’industrie. En tant que plus grand producteur et consommateur mondial, l’industrie chinoise de l’emballage métallique non seulement domine le monde en termes d’échelle, mais accélère également les percées dans les mises à niveau technologiques et les normes de qualité. Les capacités de fabrication de précision des produits de base tels que les boîtes de conserve continuent de s’améliorer, jetant une base solide pour le développement de haute qualité de l’industrie.

Transformation accélérée de l’industrie, ajustement profond de la taille et de la structure du marché

Les données de l’industrie montrent que la taille du marché mondial des conteneurs d’emballage métallique devrait dépasser 210 milliards de dollars US en 2025, avec un taux de croissance annuel d’environ 4,5 %. Le marché chinois est particulièrement remarquable, avec une part de marché dépassant 35 %, soutenue par une demande aval massive. La taille du marché intérieur devrait atteindre 580 milliards de RMB en 2025, représentant environ 10 % de la production de l’industrie chinoise de l’emballage, jouant un rôle crucial dans l’augmentation de la valeur ajoutée des produits et la garantie de la sécurité des produits. Du côté de la demande, la mise en conserve de boissons est le principal moteur de croissance, représentant environ 48 % de la demande totale d’emballage métallique. La demande d’emballages alimentaires, pharmaceutiques et chimiques suit de près, avec une croissance significative des emballages fonctionnels et personnalisés. Il est à noter que, bien que la consommation d’emballage métallique par habitant en Chine devrait atteindre 8,6 kg en 2025, soit une augmentation de 28 % par rapport à 2020, elle dispose encore d’une marge de croissance considérable par rapport aux niveaux de 12 à 15 kg dans les pays développés.

Les marchés régionaux présentent des caractéristiques de développement différenciées : l’Amérique du Nord et l’Europe sont entrées dans une phase de maturité, maintenant un taux de croissance annuel de 2 % à 3 %, la croissance étant concentrée dans les solutions d’emballage haut de gamme personnalisées et intelligentes. La région Asie-Pacifique est devenue le moteur de la croissance mondiale, avec l’Inde et les pays d’Asie du Sud-Est connaissant des taux de croissance annuels dépassant 7 %, tandis que la Chine mène le développement régional avec un taux de croissance de 5,2 %, et des effets d’agglomération industrielle significatifs se sont formés dans le nord-est, l’est et le sud de la Chine. Du côté de l’offre, la concentration de l’industrie continue d’augmenter, les cinq premières entreprises mondiales détenant une part de marché combinée d’environ 38 %, et les dix premières entreprises chinoises représentant 45 % de la capacité de production, présentant un modèle de “ grandes entreprises leaders et concurrence entre petits acteurs ”. Les entreprises leaders étendent leurs avantages d’échelle par le biais de fusions et acquisitions, la valeur des transactions mondiales de fusions et acquisitions devant dépasser 12 milliards de dollars US d’ici 2025. Les petites et moyennes entreprises (PME) se concentrent sur des marchés de niche tels que les conteneurs métalliques spécialisés, où les marges bénéficiaires brutes sont généralement de 5 à 8 points de pourcentage plus élevées que pour les produits standard. Parallèlement, une tendance claire au transfert régional de capacité est évidente, l’Asie du Sud-Est connaissant un taux de croissance de 12 % des nouvelles capacités, nettement supérieur à la moyenne mondiale.

La technologie et les politiques favorisent l’amélioration de la qualité du développement de l’industrie.

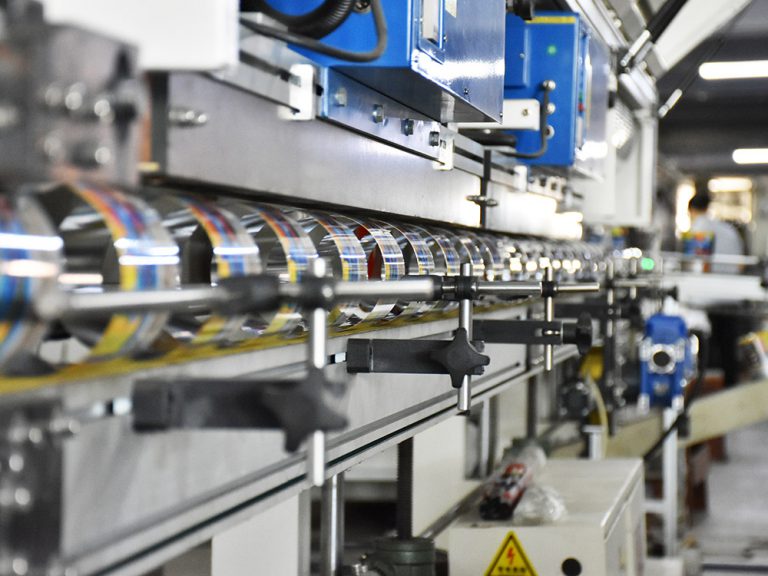

L’innovation technologique est devenue la compétitivité de base des entreprises d’emballage métallique. Les dépenses mondiales en R&D de l’industrie en pourcentage du chiffre d’affaires devraient passer à 3,8 % d’ici 2025, avec l’application et l’adoption de technologies de pointe telles que l’impression numérique, les étiquettes à capteurs intelligents et le revêtement de protection nanométrique augmentant rapidement. En termes de portefeuille de brevets, les demandes de brevets mondiales devraient dépasser 8 500, la Chine représentant 40 %. Les procédés de fabrication verte et les solutions d’emballage intelligentes sont des domaines d’intérêt clés. Les pratiques d’innovation au niveau des entreprises sont particulièrement remarquables. Tianshi Can Manufacturing, s’appuyant sur 33 ans d’expérience dans la fabrication, a investi plus de 200 millions de yuans pour construire 12 lignes de production intelligentes de fabrication de boîtes. Tous les équipements utilisent des procédés avancés au niveau international, une seule ligne étant capable de produire 3 millions de boîtes par mois. L’entreprise met pleinement en œuvre le système de gestion de la qualité ISO9001, assurant un contrôle qualité tout au long du processus, des matières premières aux produits finis. De plus, en tirant parti des systèmes de contrôle intelligents, elle a considérablement amélioré la cohérence et la stabilité des produits.

Les réglementations environnementales mondiales de plus en plus strictes poussent l’industrie vers une transition verte. L’UE vise à porter le taux de recyclage des emballages métalliques à 75 % d’ici 2025, tandis que la Chine, par sa politique d’économie circulaire, exige que l’utilisation de matériaux recyclés atteigne plus de 30 %. Le développement des systèmes de normes s’accélère simultanément, les normes de test de performance unifiées à l’échelle mondiale couvrant 65 % du marché. Le nombre de normes internationales à l’élaboration desquelles la Chine a participé a doublé par rapport à 2020, guidant directement les entreprises pour optimiser leurs itinéraires technologiques et leurs structures de coûts. Dans ce contexte, les procédés légers et respectueux de l’environnement gagnent rapidement en popularité, le taux de pénétration mondial des conteneurs métalliques légers devant atteindre 42 % d’ici 2025. La recherche et l’application de matériaux respectueux de l’environnement tels que la technologie du fer revêtu et la technologie de passivation sans chrome ont réduit les coûts de production et amélioré la résistance à la corrosion des produits, devenant une direction importante pour la transformation des entreprises.

Le savoir-faire artisanal de précision des boîtes de conserve en fer-blanc forge la valeur du produit de base.

En tant que produit central de l'emballage métallique, les boîtes en fer-blanc, avec leurs avantages de durabilité et d'excellente étanchéité, sont largement utilisées dans les industries alimentaire, pharmaceutique et cosmétique. Le processus de fabrication est complexe et méticuleux, nécessitant plusieurs étapes rigoureuses de la matière première au produit fini, chaque étape incarnant le savoir-faire et un contrôle qualité minutieux. Le fer-blanc (tôle d'acier étamée) est la matière première centrale pour la fabrication des boîtes en fer, et sa qualité détermine directement la qualité du produit fini. L'étape de préparation des matières premières nécessite une inspection stricte pour garantir une surface lisse, un étamage uniforme et une épaisseur contrôlée entre 0,15 et 0,5 mm selon l'utilisation prévue. La tôle inspectée entre d'abord dans l'étape de découpe, où des machines de découpe laser CNC de haute précision ou des presses à emboutir permettent une découpe rapide et précise, minimisant les erreurs dimensionnelles. Le processus de formage est crucial pour façonner le corps de la boîte, comprenant des procédés tels que le roulage, le soudage et le bordage : lors du roulage de la tôle découpée en forme cylindrique, un contrôle précis des angles et de la force est nécessaire pour garantir la conformité dimensionnelle ; l'étape de soudage utilise la technologie de soudage par résistance ou par laser pour réaliser l'étanchéité des joints, le soudage laser permettant d'obtenir des soudures de haute qualité grâce à sa densité d'énergie élevée ; enfin, le bordage renforce la structure aux deux extrémités du corps de la boîte, posant les bases de l'assemblage ultérieur.

La décoration par impression a un impact direct sur l'attrait du produit. Un prétraitement tel que le nettoyage et le dégraissage est nécessaire pour améliorer l'adhérence de l'encre. Les techniques couramment utilisées comme la sérigraphie, l'offset et la flexographie ont chacune leurs points forts : la sérigraphie convient aux designs simples et éclatants ; l'offset permet une reproduction des couleurs de haute précision ; et la flexographie, avec ses avantages environnementaux, est adaptée à l'impression de grandes surfaces. Les procédés post-impression tels que le dorure et la stratification peuvent améliorer la texture du produit. Les couvercles et les fonds de boîte nécessitent des structures spéciales telles que des joints d'étanchéité et des dispositifs d'ouverture facile. Lors de l'assemblage avec le corps de la boîte, une sertisseuse utilise la chaleur et la pression pour réaliser une fermeture hermétique. L'inspection du produit fini englobe de multiples aspects, notamment l'inspection visuelle, la mesure dimensionnelle et les tests d'étanchéité. Les tests d'étanchéité détectent les fuites à l'aide de gaz ou de liquide à des pressions spécifiques, tandis que les tests de résistance simulent des scénarios de contrainte réels pour vérifier la résistance à la pression et aux chocs, garantissant ainsi la conformité du produit aux normes de sécurité.

Commerce et perspectives d'avenir : L'expansion mondiale ouvre un nouvel espace

Le volume du commerce mondial des conteneurs d'emballage métallique devrait atteindre $38 milliards d'ici 2025, les accords commerciaux régionaux remodelant les configurations de la chaîne d'approvisionnement. La Chine maintient son statut d'exportateur net, les exportations représentant 15%-18% de la production. Cependant, sa dépendance aux importations de matériaux spécialisés haut de gamme reste à 25%. Les systèmes d'emballage intelligents et les matériaux de revêtement haute performance sont devenus de nouveaux points de croissance dans le commerce, avec des taux de croissance annuels dépassant 10%. Le commerce électronique transfrontalier stimule l'essor des modèles commerciaux en petits lots et à envois multiples, la demande connexe devant croître de 22%. Au cours des 3 à 5 prochaines années, l'industrie chinoise de l'emballage métallique entrera dans une période de développement rapide, la taille du marché devant dépasser les 100 milliards de yuans. En termes de mises à niveau technologiques, les technologies haut de gamme telles que les boîtes de conserve alimentaires ultra-minces à trois pièces et la passivation sans chrome se généraliseront. En ce qui concerne l'expansion du marché, les entreprises tireront parti de l'initiative “ Ceinture et Route ” pour cultiver les marchés émergents en Asie du Sud-Est et en Afrique, tout en renforçant la compétitivité globale grâce à l'intégration de la chaîne d'approvisionnement et à la collaboration régionale. De la transformation industrielle au niveau macro aux mises à niveau des processus de produits individuels, l'industrie de l'emballage métallique écrit un nouveau chapitre de développement de haute qualité sur le marché mondial avec une approche diversifiée et innovante.

(Contenu partiellement extrait du Global Environmental Research Network et de l'International Packaging Information Network)